Les cambriolages de banques ne relèvent pas uniquement du cinéma. Les incidents touchant les établissements financiers, bien que rares, rappellent que la sécurité absolue n’existe pas. Les clients qui louent un coffre-fort bancaire pour protéger leurs objets de valeur, documents importants ou liquidités se posent légitimement des questions après ce type d’événement. Comment évaluer la fiabilité des dispositifs de protection mis en place par votre banque ? Quels critères examiner pour s’assurer que vos biens sont réellement à l’abri ?

Les risques liés aux coffres bancaires : pourquoi s’inquiéter ?

Les différents types de menaces

Les coffres bancaires font face à plusieurs catégories de risques qu’il convient d’identifier clairement. Le cambriolage reste la menace la plus médiatisée, mais d’autres dangers existent :

- Les effractions par des groupes criminels organisés utilisant des techniques sophistiquées

- Les incidents naturels comme les inondations ou incendies

- Les défaillances techniques des systèmes de sécurité

- Les complicités internes, bien que rarissimes

- Les erreurs administratives pouvant entraîner des pertes ou confusions

La responsabilité limitée des établissements bancaires

Un aspect méconnu du grand public concerne la limitation de responsabilité des banques en cas de sinistre. Contrairement aux dépôts bancaires garantis par le Fonds de Garantie des Dépôts et de Résolution, le contenu des coffres ne bénéficie pas d’une protection équivalente. Les contrats de location stipulent généralement que la banque n’indemnise qu’à hauteur d’un plafond souvent modeste, sauf si vous avez souscrit une assurance spécifique pour le contenu de votre coffre.

| Type de protection | Montant garanti |

|---|---|

| Responsabilité bancaire standard | Variable, souvent entre 1 500 € et 3 000 € |

| Assurance habitation (extension) | Selon contrat, jusqu’à 30 000 € |

| Assurance spécialisée coffre | Montant choisi, peut dépasser 100 000 € |

Cette réalité contractuelle soulève l’importance de bien comprendre les dispositifs de protection physique mis en place par votre établissement bancaire.

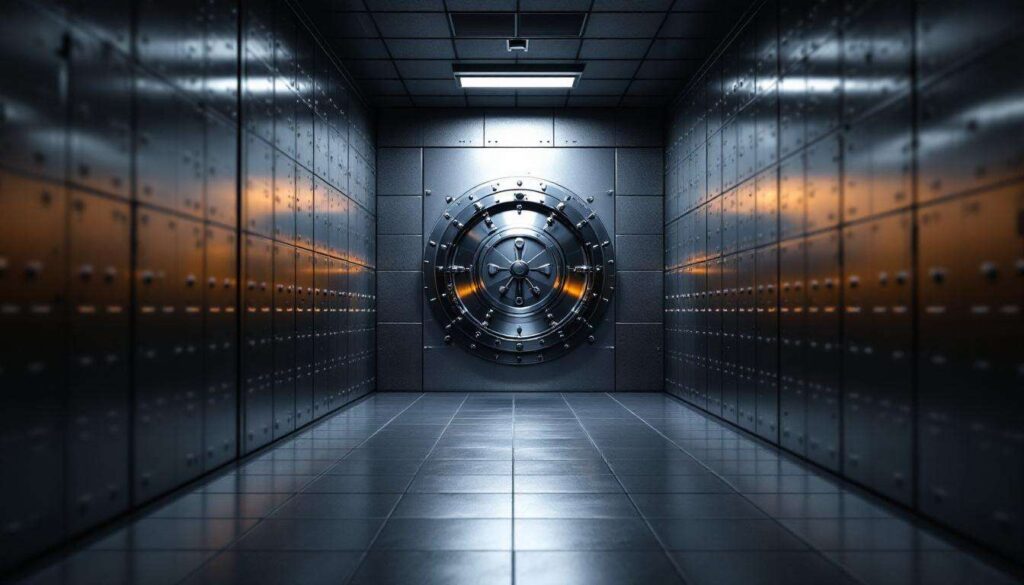

Vérification des équipements de sécurité en banque

Les dispositifs physiques à observer

Lors de votre prochaine visite, prenez le temps d’examiner les éléments de sécurité visibles dans votre agence. Certains indicateurs révèlent le niveau de protection :

- La présence de sas de sécurité avec contrôle d’accès

- Les caméras de surveillance positionnées aux points stratégiques

- Les portes blindées et leur système de verrouillage

- L’existence d’un système anti-intrusion avec alarme silencieuse

- La qualité et l’épaisseur des parois de la salle des coffres

Les technologies de surveillance modernes

Les banques équipées de systèmes de surveillance avancés disposent généralement d’une vidéoprotection haute définition avec enregistrement continu, de détecteurs de mouvement volumétriques et de capteurs sismiques détectant les tentatives de perçage. N’hésitez pas à questionner votre conseiller sur les dispositifs en place : une banque sérieuse acceptera de présenter ses mesures de sécurité sans divulguer les détails sensibles.

La présence humaine comme facteur de sécurité

La surveillance humaine reste un élément déterminant. Renseignez-vous sur les horaires de présence du personnel, l’existence d’un gardien ou d’une société de sécurité, ainsi que les procédures de vérification d’identité lors de l’accès au coffre. Une banque qui applique des contrôles rigoureux témoigne d’une culture de sécurité solide.

Au-delà des équipements visibles, les certifications officielles constituent un gage supplémentaire de fiabilité.

Consulter les normes et certifications de sécurité bancaire

Les normes françaises et européennes applicables

En France, les établissements bancaires doivent respecter des normes strictes concernant la protection des coffres. La norme EN 1143-1 classe les coffres-forts selon leur résistance à l’effraction, avec des grades allant de 0 à XIII. Pour les coffres bancaires, les grades minimum recommandés se situent entre IV et VII selon la valeur des biens stockés.

Les certifications des salles des coffres

La certification CNPP (Centre National de Prévention et de Protection) représente une référence en matière de sécurité. Cette certification évalue la résistance des installations face aux risques d’effraction, d’incendie et d’explosion. Demandez à votre banque si sa salle des coffres dispose de cette certification et quelle classe lui a été attribuée.

Les audits de sécurité réguliers

Les banques sérieuses font réaliser des audits de sécurité périodiques par des organismes indépendants. Ces évaluations vérifient la conformité des installations, l’efficacité des procédures et identifient les éventuelles vulnérabilités. Si votre banque communique sur ces audits, c’est généralement bon signe.

La conformité aux normes ne suffit pas : l’emplacement même du coffre joue un rôle crucial dans sa sécurité globale.

Évaluer la localisation et l’accès au coffre

L’importance de la situation géographique

La localisation de l’agence bancaire influence directement le niveau de risque. Une banque située dans un quartier animé avec une forte présence policière présente statistiquement moins de risques qu’un établissement isolé. Considérez également :

- La proximité avec un commissariat ou une gendarmerie

- Le taux de criminalité du secteur

- La visibilité de l’agence depuis la rue

- L’historique de sécurité de l’établissement

Les procédures d’accès au coffre

Un accès trop simple peut révéler des failles de sécurité. Les banques performantes imposent une authentification à plusieurs niveaux : présentation d’une pièce d’identité, vérification de la signature, utilisation d’un code personnel et présence simultanée d’une clé détenue par le client et d’une clé bancaire. Le système de double clé reste la référence en matière de contrôle d’accès.

La confidentialité des visites

Observez si la banque garantit la discrétion lors de vos visites. L’accès à la salle des coffres doit se faire à l’abri des regards, dans un espace privé où vous pouvez manipuler vos biens sans être observé. La présence d’un local individuel fermé pour consulter le contenu de votre coffre constitue un standard de qualité.

Malgré toutes les précautions, des situations peuvent éveiller vos soupçons et nécessiter une réaction appropriée.

Mesures à prendre en cas de suspicion de sécurité compromise

Les signes d’alerte à identifier

Certains indices doivent vous alerter immédiatement sur une possible défaillance de sécurité :

- Des traces d’effraction ou de tentative d’effraction dans l’agence

- Un changement inexpliqué dans les procédures d’accès

- Une dégradation visible des équipements de sécurité

- Des rumeurs persistantes concernant la sécurité de l’établissement

- Un incident récent dans l’agence ou le quartier

Les démarches immédiates à entreprendre

Face à une inquiétude légitime, agissez sans délai. Contactez d’abord votre conseiller bancaire pour exprimer vos préoccupations et obtenir des explications. Si les réponses ne vous satisfont pas, demandez un entretien avec le directeur d’agence. Parallèlement, vérifiez le contenu de votre coffre pour vous assurer qu’aucune intrusion n’a eu lieu.

Le transfert vers un autre établissement

Si vos doutes persistent, envisagez le transfert de vos biens vers une autre banque offrant de meilleures garanties de sécurité. Cette démarche implique de résilier votre contrat de location actuel en respectant le préavis contractuel, généralement d’un mois. Photographiez le contenu de votre coffre avant le transfert et utilisez un transport sécurisé pour les objets de grande valeur.

Pour certains clients, ces préoccupations conduisent à explorer d’autres solutions de protection en dehors du système bancaire traditionnel.

Alternatives au coffre bancaire pour protéger vos biens

Les coffres-forts domestiques

L’installation d’un coffre-fort à domicile représente une alternative crédible pour des montants modérés. Choisissez un modèle certifié EN 1143-1 avec un grade minimum de II, fixé au sol ou encastré dans un mur porteur. Cette solution offre l’avantage de la disponibilité immédiate mais nécessite une assurance habitation adaptée.

| Solution | Avantages | Inconvénients |

|---|---|---|

| Coffre bancaire | Sécurité professionnelle, assurance incluse | Horaires d’accès limités, coût annuel |

| Coffre domestique | Accès permanent, confidentialité totale | Risque cambriolage, investissement initial |

| Garde-meubles sécurisé | Volume important, flexibilité | Coût élevé, sécurité variable |

Les services de garde professionnels

Des sociétés spécialisées proposent des services de stockage sécurisé avec des niveaux de protection parfois supérieurs aux banques traditionnelles. Ces entreprises offrent généralement une assurance tous risques, un accès étendu et une confidentialité renforcée. Le coût reste cependant plus élevé qu’une location bancaire classique.

La diversification du stockage

Pour les patrimoines importants, la stratégie optimale consiste à répartir les biens entre plusieurs solutions : documents essentiels en coffre bancaire, liquidités en coffre domestique et objets volumineux en garde-meubles sécurisé. Cette approche minimise les risques tout en conservant une accessibilité satisfaisante.

La sécurité de vos biens précieux repose sur une évaluation lucide des dispositifs de protection proposés par votre banque. Les équipements physiques, les certifications officielles, la localisation de l’agence et les procédures d’accès constituent autant de critères permettant de juger la fiabilité d’un coffre bancaire. Face à des doutes légitimes, n’hésitez pas à interroger votre établissement et, si nécessaire, à explorer les alternatives disponibles pour garantir une protection optimale de votre patrimoine.